风电发展趋势及专利技术应用

任超/萧辅宽

摘要

截止2020年末,大陆风电累计装机容量2.82亿千瓦,全球占比约40%。并网风电2.8亿千瓦,占全国全口径发电装机容量的比重为12.8%[i],成为大陆可再生能源装机量中仅次于水电的第二大能源;2020年全年风电发电量4665亿千瓦时,占全国全口径发电量比例仅为6.2%[ii],增长潜力巨大。

一、风电发展趋势

为落实大陆官方提出的2030年碳排放达峰值、努力争取2060年实现碳中和的中长期目标,以及2030年非化石能源占一次能源消费比重达到25%左右、风电太阳能发电总装机容量达到12亿千瓦以上等任务,需不断在风电领域进行投资和布局。2021年,全国风电、光伏发电合计发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右[iii]。倘若以风电和太阳能装机量各占一半而论,2030年风电装机容量也将达到8亿千瓦以上,当前尚有将近5亿千瓦的巨大缺口。

图1:大陆风电装机长期规划[iv]

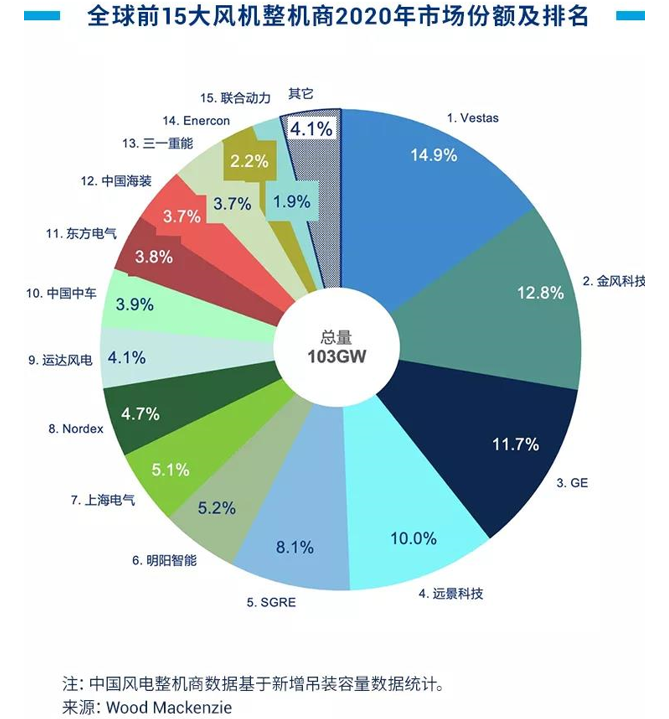

在全球在目前的风电整机设备厂商中,大陆设备厂商市场份额占比56.5%。全球15大厂商中大陆整机厂商占10席。总体而言,大陆厂商在风电领域依靠其国内市场优势以及国家政策支持,正在走一条由大而强的过程。但在一些关键技术上(例如齿轮箱的结构)还是依赖国外技术。

图2:2020年全球风电整机厂商市场份额及排名[v]

二、风电专利技术应用

风电技术大陆采用的是跟高铁一样引进消化再吸收的发展道路。总体而言,当前大陆的风机集成做得已经比较完善,但核心部件或核心技术还是比较多依赖国外。已知目前最先进的单一风机为西门子的SG 14-222 DD 海上直驱风机,标定容量为14MW[vi],而大陆厂商例如(金风、华锐、远景科技等)产业化的最大功率为约7MW,距世界最先进水平尚有不小差距。

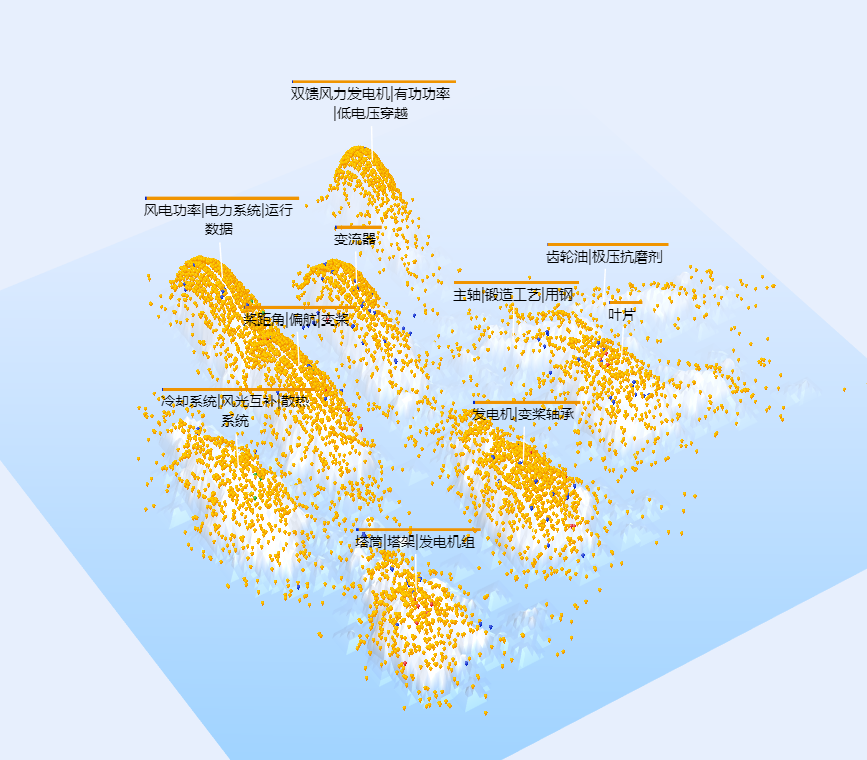

对于风力发电机组的叶片、塔筒发电机、齿轮箱、主轴、变桨偏航轴承、轮毂、变流器、驱动电机、液压站、主轴轴承以及主控系统等核心关键技术,大陆厂商也正在加快研发步伐。为方便读者了解目前(统计截止2021年2月底)各国专利申请人在大陆就风电相关专利的布局,笔者特根据公开数据库的统计数据绘制如下专利地图,以供参考。

图3:大陆风电专利地图

笔者通过采用关键词为“风电 or 风力发电机”来检索商用数据库的标题和摘要内容,发现迄今,大陆国家知识产权局已公开了约66000件与风电发明相关之发明专利申请案,其中约23000件(34%)获证。依据相关度选取其中前约10000件公开案进行分析,由图3可知,目前大陆风电发明专利涵盖的技术重点包含:双馈式风力发电机、风电功率、齿轮箱、桨距角/偏航/变桨系统、主轴/锻造工艺、发电机、变桨轴承、冷却系统/散热系统、塔筒/塔架、变流器等技术领域。

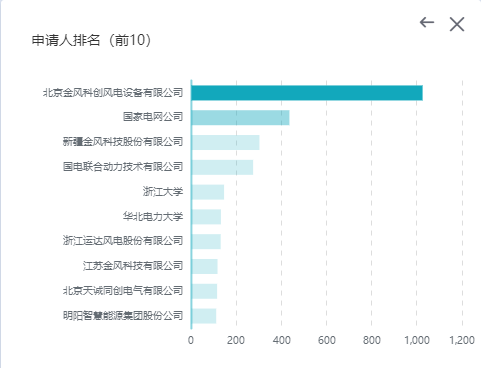

图3中,各岛屿的整体体积对应相关发明专利公开案之数量,以风电功率、桨距角/偏航/变桨系统相关发明为大宗,占整体发明量约30%;发电机/变桨轴承的相关发明次之,占整体发明量约15%。岛上标示之蓝、红、黄及绿点则分别代表欧洲、日韩、大陆及其他申请人之专利公开案。基本上,在中国大陆申请的风电相关专利中,大陆申请人均占绝对数量优势,如图4所示。

图4:大陆风电专利申请人排名前10位

大陆申请人在上述领域占有绝对优势之原因在于,随着大陆成为全球制造中心,对用电量的需求不断飙升,单纯的化石燃料显然难以满足日益增长的需求。同时,由于全球环境问题的日益凸显,寻求清洁能源以逐步替代碳排放的化石燃料成为未来发展的必然趋势。加之大陆地形复杂,海岸线长达1.8万公里,风能储备丰富。综上,强劲的需求是中国风电发展迅速的主要原因。目前,大陆在低速风机领域占有统治地位。然而,在风机功率、叶片尺寸和直驱等技术领域,仍然落后于国外最先进的技术,通过图3中的岛屿体积可明显看出差异所在。

图3中,各岛屿之跨幅及与其他岛屿之群聚性代表发明技术的密集程度(即,与其他技术之相关性),可见,大陆在叶片-主轴/锻造工艺/用钢-和齿轮箱等技术领域在专利方面比较羸弱。且由岛屿群聚性可知,风机叶片、主轴及齿轮箱技术密集程度较高,且与与其他技术领域形成技术聚落的概率较低。

整体而言,大陆厂商虽然起步晚,但在巨量的需求之下,不断加快自主化的步伐,凭借体量优势逐步在风电专利技术方面呈现出压倒性的数量优势,但在某些关键领域,尚不足以与国外巨头向抗衡。然而,随着大陆的碳中和计划以及“十三五”、“十四五”等国家规划中对风能等清洁能源的重视,后续方面大陆很可能会进一步加强风电领域的专利技术布局,逐步从大走向强。

三、小结

大陆风电企业利用国家对清洁能源的重视、优惠政策及风电行业大发展的机会,依托自身的资源优势、市场优势,将逐步将触角延伸到风电产业链的每个环节,其中对专利的布局也出年呈现井喷式的增长。然而,在与国外最先进技术的竞争中,大陆当前还是处于追赶的阶段。